500€

por traer tu nómina

Y todo lo que necesitas para gestionar tu dinero.

¡Sin comisiones!

Cuenta para autónomos

Gestiona tu actividad financiera sin preocuparte de las comisiones. Y si decides domiciliar tus seguros sociales, te llevas dinero extra.

2% TAE por tus ahorros,

¡ahora sin límite de saldo!

Banco digital: sí

900 oficinas: también

No solo tienes a tu gestor cerca de casa, además tendrás a tu disposición una amplia red de cajeros en toda España.

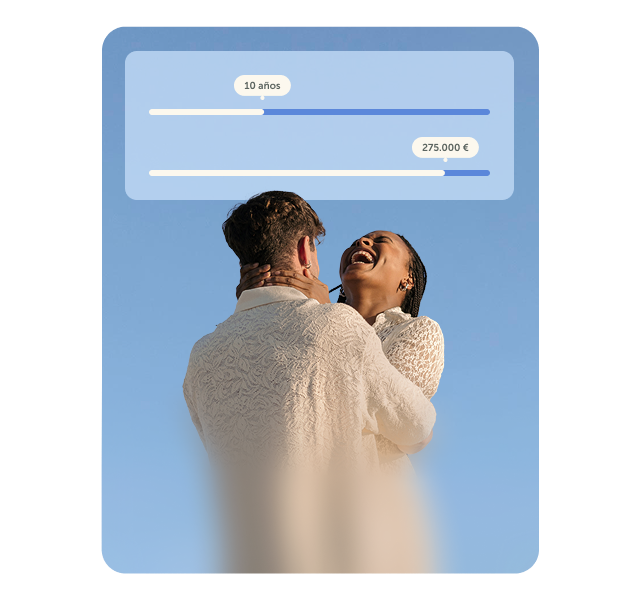

La hipoteca perfecta para ti

Calcula ahora tu cuota online y sin moverte de casa.

Una de las apps bancarias más seguras

Nuestra tecnología Llave ABANCA es cómoda, fácil, totalmente configurable y privada.

Experiencias exclusivas con ABANCA live

Descubre las ventajas que te ofrece nuestra comunidad ABANCA live. Desde promociones en festivales hasta accesos exclusivos a eventos deportivos y culturales sólo por ser cliente.

Cuenta remunerada

Si buscas rentabilizar tu dinero y hacer que tus ahorros crezcan, tenemos una cuenta remunerada para ti.

Cuenta Online Joven Clara

Si tienes entre 18 y 34 años tenemos una cuenta especial para ti. Con tu tarjeta Tú NX tendrás retiradas en el extranjero, sin comisión por cambio de divisa.

ABANCA Conecta

Tu gestor a un clic de distancia. Haz todas tus gestiones sin moverte: te ayudamos por teléfono, chat o email con la cercanía de siempre.