Sin comisiones

Cuenta para autónomos

Gestiona tu actividad financiera sin preocuparte de las comisiones. Y si decides domiciliar tus seguros sociales, te llevas dinero extra.

Tu cuenta, sin comisiones

Disfruta de tu tarjeta de débito, una de las mejores apps de banca, retiradas en cajeros y cientos de ventajas.

Con la seguridad de una oficina cerca

Banco digital: sí

900 oficinas: también

No solo tienes a tu gestor cerca de casa, además tendrás a tu disposición una amplia red de cajeros en toda España.

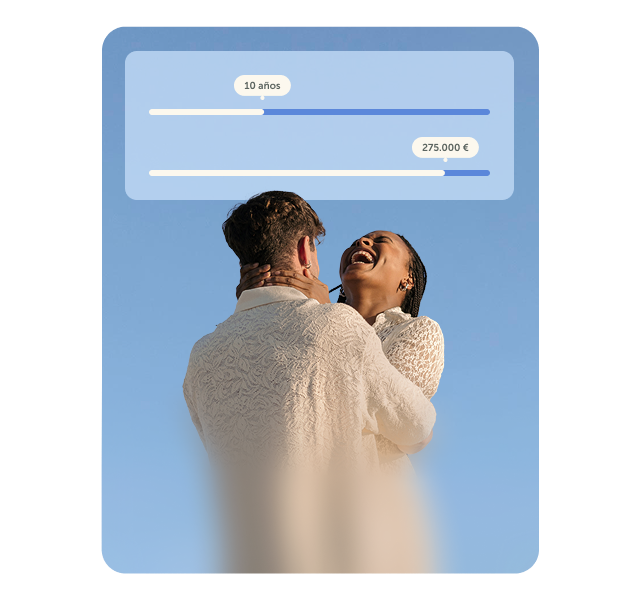

Fija, mixta o variable

La hipoteca perfecta para ti

Calcula ahora tu cuota online y sin moverte de casa.

Protegido dónde estés

Una de las apps bancarias más seguras

Nuestra tecnología Llave ABANCA es cómoda, fácil, totalmente configurable y privada.

Préstamos para tus objetivos

Calcula lo que pagarás por tu préstamo en nuestro simulador, para lo que tú quieras, ¡solicítalo 100% online y con el mínimo papeleo!

Más información

Cuenta Online Joven Clara

Si tienes entre 18 y 34 años tenemos una cuenta especial para ti. Con tu tarjeta Tú NX tendrás retiradas en el extranjero, sin comisión por cambio de divisa.

Más información

ABANCA Privada

Ponemos a tu disposición un equipo de banqueros especializados con una amplia experiencia y formación en gestión patrimonial.

Más información