Aforra cun 2% TAE

Conta Remunerada

Remuneración do 2%TAE o primeiro ano ata 50.000€. Terás unha tarxeta de débito gratis, app, Bizum e todo o que necesitas.

A túa conta, sen comisións

Goza da túa tarxeta de débito, unha das mellores apps de banca, retiradas nos caixeiros e centos de vantaxes.

Coa seguridade dunha oficina preto

Banco dixital: si

900 oficinas: tamén

Non só tes o xestor preto da casa, ademais tes ao teu dispor unha ampla rede de caixeiros en toda España.

Fixa, mixta ou variable

A hipoteca perfecta para ti

Calcula agora a túa cota en liña e sen te mover da casa.

Protexido onde esteas

Unha das apps bancarias máis seguras

A nosa tecnoloxía Chave ABANCA é cómoda, fácil, totalmente configurable e privada.

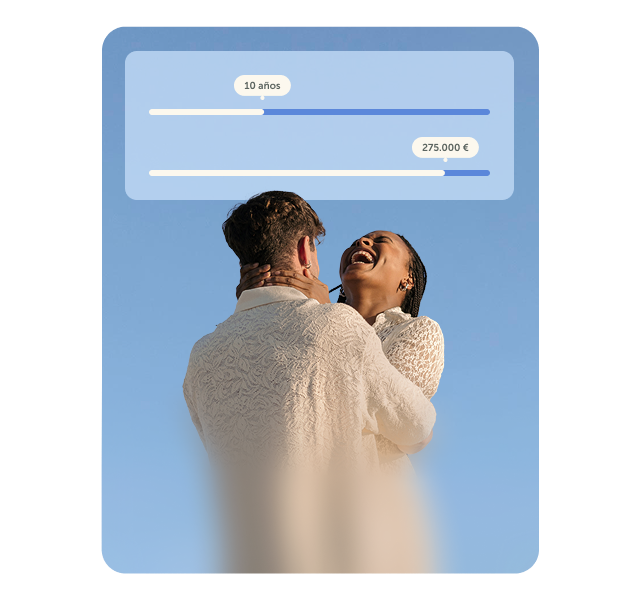

Préstamos para os teus obxectivos

Calcula o que pagarás polo préstamo no noso simulador, para o que queiras, solicítao 100% online e co mínimo papelame!

Máis información

Conta Online Xove Clara

Se tes entre 18 e 34 anos temos unha conta especial para ti. Coa túa tarxeta Tú NX terás retiradas no estranxeiro, sen comisión por cambio de divisa.

Máis información

ABANCA Privada

Poñemos á túa disposición un equipo de banqueiros especializados cunha ampla experiencia e formación en xestión patrimonial.

Máis información