UN EXTRA POLOS TEUS INGRESOS

500€por traer a túa nómina

E todo o que precisas para xestionar o teu diñeiro.

¡Sen comisións!

Conta para autónomos

Xestiona a túa actividade financeira sen preocuparte polas comisións. E se decides domiciliar as túas cotizacións á Seguridade Social, levarás cartos extra.

2% TAE polos teus aforros,

agora sen límite de saldo!

Banco dixital: si

900 oficinas: tamén

Non só tes o xestor preto da casa, ademais tes ao teu dispor unha ampla rede de caixeiros en toda España.

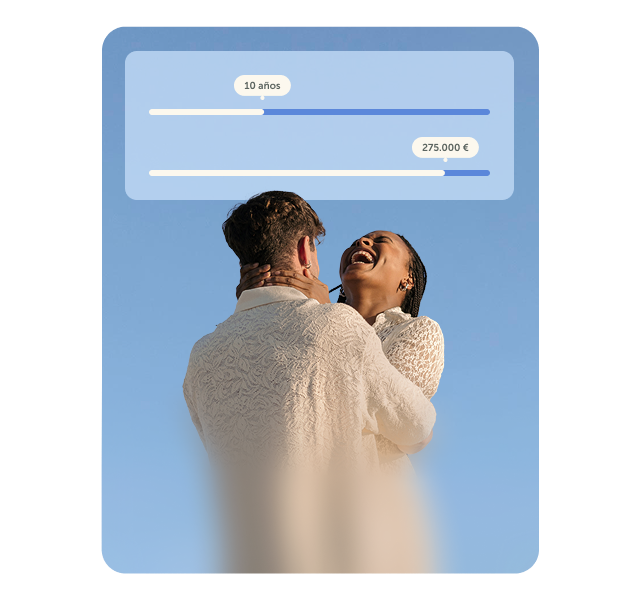

A hipoteca perfecta para ti

Calcula agora a túa cota en liña e sen te mover da casa.

Unha das apps bancarias máis seguras

A nosa tecnoloxía Chave ABANCA é cómoda, doada, totalmente configurable e privada.

Descubre as vantaxes que che ofrece a nosa comunidade ABANCA live. Desde promocións en festivais ata accesos exclusivos a eventos deportivos e culturais só por ser cliente.

Conta Remunerada

Se buscas rendibilizar o diñeiro e facer que os teus aforros crezan, temos unha conta remunerada para ti.

Conta Online Xove Clara

Se tes entre 18 e 34 anos temos unha conta especial para ti. Co teu cartón Ti NX terás retiradas no estranxeiro, sen comisión por cambio de divisa.

ABANCA Conecta

O teu xestor a un clic de distancia. Fai todas as túas xestións sen moverte: axudámoste por teléfono, chat ou correo electrónico coa proximidade de sempre.